AG真人首页App下载 季度净利暴增332%!北京君正凭什么?

风浪君附进的共事阿强,最近又在茶水间叹气。我问他何如了,他说:“看了那么多财报,果然能看懂的没几家。不是数据太绕,等于主张太虚。”

我笑了笑,提出他不妨找一家业务明晰、趋势明确的公司,从基本面小数点拆。阿强眼睛一亮:“比如呢?”

“比如北京君正(300223.SZ,公司)。”

财报里找趋势:盈利质料在偷偷变好,一季度爆发不是巧合

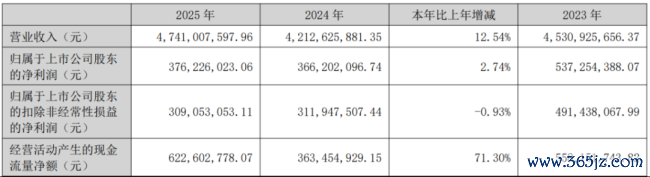

天然2025年的年报照旧是往时式,但从中咱们依然能看清一家公司的底色。北京君正2025年全年营收47.4亿元,同比增长12.5%;归母净利润3.8亿元,微增2.7%。

乍一看利润增速平平,但有一个数据很值得玩味:运筹帷幄行动现款流净额达到6.2亿元,同比大增71%,远超净利润增速。

(起首:公司2025年年报)

这意味着什么?评释公司赚到的钱,真金白银地转头了。应收账款回收快了,库存盘活好了,盈利的“含金量”彰着擢升。风浪君一直强调,看公司不行只看利润表,现款流才是照妖镜。

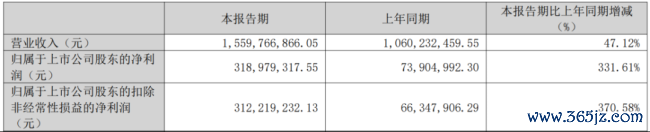

更让东说念主目下一亮的是2026年一季报。公司单季度营收15.6亿元,同比增长47%,归母净利润3.2亿元,同比大增332%,一个季度就赚了客岁全年85%的钱。

(起首:公司2026年一季报)

淌若背面三个季度能保捏这个节拍,全年净利润翻倍都不是梦。这种单季盈利的爆发,不是巧合,而是背后业务结构发生了变化。

天然,这里也要泼一盆冷水:一季度功绩可能有季节性要素,比如客户王人集备货、产物价钱在季度初处于高位等。但非论怎样,这个开局照旧充足惊艳。接下来的枢纽,是看二季度、三季度的数据能否不绝这种势头。

存储超等加价周期:量价王人升下的功绩弹性开释

北京君正的业务不错浅易分红三块:存储芯片、规画芯片、模拟与互联芯片。咱们一块一块间隔看。

先说存储芯片——这是公司的基本盘,亦然现时功绩爆发的最强引擎。2025年这块业务营收29.11亿元,占总收入六成以上。2026年一季度,存储芯片营收冲到10.20亿元,同比增长53.6%,毛利率更是从2025年的32%跳升到39%。典型的“量价王人升”。

(起首:公司2026年一季报)

为什么这样猛?因为赶上了存储芯片的超等加价周期。AI算力需求爆发,大家存储原厂都把产能优先分拨给HBM(高带宽内存)这种利润更高的产物,没东说念主自得作念广宽的利基型DRAM。

供给一缩,价钱就飞了。行业数据涌现,2026年一季度DRAM合约价加价40%-50%。公司看成国内利基DRAM和NOR Flash的头部企业,天然是这波加价的受益者之一。

再看规画芯片——这是投资者热心的要点业务标的,亦然公司从“周期股”向“成长股”越过的枢纽。2025年公司规画芯片营收12.9亿元,同比增长19%;2026年一季度营收4亿元,同比增长49%,增速与存储芯片相等。

当今,公司照旧推出了AI MCU芯片,针对扫地机器东说念主、生物识别等场景的X3000芯片也在研发中。更值得期待的是,公司自研的NPU时候照旧用在T40、T41等量产产物中,4T算力版块的NPU代码研发已完成,瞻望2027年头搭载于下一代产物。

翌日公司还洽商了32T到64T的高端芯片,贪图磨灭从破钞级到工业级的全场景AI规画需求。不错说,公司的规画芯片业务正在从“安防芯片”升级为“端侧AI规画平台”,这个赛说念的天花板比安防高得多。

终末是模拟与互联芯片——体量不大,2025年收入唯有5亿元,但毛利率高达51%,是公司最赢利的业务。公司这块产物主攻车规级市集,比如LED驱动芯片、车载以太网芯片。汽车智能化和国产替代两股风一吹,这块业务的思象空间也不小。

绝顶值得一提的是GreenPHY芯片,AG真人·国际(中国)官方网站这是车载以太网的中枢组件,首款产物照旧量产。要知说念,车规芯片的认证周期长、客户粘性高,一朝进去就很难被替换,是典型的“滚雪球”贸易。

这样看下来,公司一季度功绩的爆发,并非单一要素驱动,而是三重趋势重迭:

第一,AI驱动的存储加价周期。AI奇迹器把产能吃干抹净,利基存储供给松开,价钱随之水长船高,公司存储业务平直纳益,短期功绩弹性全都。并且与破钞级存储不同,车规存储的加价周期运行更晚、幅度更暖和,捏续性可能更强。

第二,AI向端侧渗入。AI不再只待在云表,而是走向汽车、机器东说念主、眼镜、家电。特斯拉机器东说念主野心2026年投产,比亚迪鼓动“智驾平权”,这些产业趋势都在为公司的端侧AI芯片掀开市集。

第三,国产替代加快。中好意思科技竞争配景下,国内车企、工控厂商都在寻求国产芯片替代决议。在供应链安全成为刚需的今天,公司天然成为替代波涛中的中枢受益者。

密集减捏除外的风险考量

从股价推崇看,北京君正天然莫得像某些存储股那样大起大落,但市值照旧接近760亿元(法例2026年5月29日),市盈率水平不低。市集给这样高的估值,主要反应了对其中短期加价弹性和历久AI布局的双重预期。

尊龙凯时中国官方入口现时股价中照旧隐含了不少乐不雅假定。比如,存储加价至少捏续到2026年底;AI MCU等新产物能告成放量;车规芯片的国产替代依期鼓动。

减捏方面,2026年以来,公司遇到多轮股东减捏,累计减捏领域较大,触及控股股东、践诺法例东说念主及多位高管。

主要减捏股东包括:北京屹唐盛芯半导体产业投资中心减捏约482.54万股,减捏比例达1%;上海武岳峰集成电路股权投资合资企业减捏482.54万股,比例1%;北京四海君芯有限公司减捏315.82万股,比例0.65%。

此外,控股股东暨践诺法例东说念主之一李杰屡次减捏;高管张燕祥、刘飞等也差异减捏数万股。减捏形状以王人集竞价为主,部分通过大量往复。

2026年4月7日,多位股东预表示减捏野心,共计拟减捏不越过1.40%股份,原因包括资金洽商及个东说念主资金需求。5月期间,控股股东过头一致行径东说念主减捏触及1%整数倍,激励职权变动公告。

多位大股东捏股比例降至5%以下,触发简式职权变动论述书表示。公司暗意减捏不会导致法例权变更或影响捏续运筹帷幄,但密集减捏可能对市集信心酿成压力。

除了减捏带来的心理压力,投资者还需正视以下四说念坎。

第沿途是行业周期逆转。存储加价不可能遥远捏续。一朝大家宏不雅经济走弱,大略AI算力投资增速放缓,大略存储原厂大幅扩产,供需干系就可能逆转。历史上存储芯片的涨跌周期相等剧烈,涨起来豪恣,跌起来也绝不海涵。

第二说念是时候研发不足预期。公司洽商的LPDDR5、4T算力NPU、3D DRAM,都不是容易啃的骨头。半导体研发的脾气是参加大、周期长、失败率高。任何一个枢纽产物的展期或失败,都可能让公司在热烈的竞争中错失窗口期。

第三说念是市集竞争加重。端侧AI芯片赛说念照旧挤满了玩家——国外的英伟达、高通、恩智浦,国内的瑞芯微、全志科技、晶晨股份,都不是茹素的。淌若竞争敌手推出性价比更高的产物,公司的毛利率和市集份额都可能被侵蚀。

第四说念是地缘政事扰动。半导体确立和材料仍然高度依赖国外,尤其是先进制程的制造和封测。淌若好意思国进一步收紧出口管理,可能影响公司的产能保险和时候迭代。天然国产替代是大趋势AG真人首页App下载,但短期内的供应链冲击也扼制淡薄。