AG真人首页App下载 “A 股的实质与系统奥义”--招商证券“搞高慢”了

如若只盯事迹和指数,A 股有时很深邃释。利润莫得坐窝改善,阛阓却先涨;宏不雅数据还行,股价又不一定买账。

信得过的问题是:阛阓当今餍足给哪种改日订价?

6 月 1 日,招商证券发布面向 A 股阛阓的策略专题,试图用"干线、资金、博弈、周期"四个维度,讲明 A 股经久运行章程。分析师张夏在这份策略专题中给出的中枢判断是:"明白重订价是相识 A 股一切气候的钥匙:阛阓不是在往复经济自身,而是在往复阛阓对经济的明白。"

这句话有点大,但如实收拢了 A 股的一个经久特征。牛熊调度偶然是 GDP、利润、利率的机械线性反馈,更多时候是阛阓在重新判断:旧增长形势还能不成讲下去,新增长形势有莫得东谈主餍足信、餍足买。旧叙事讲完,新叙事尚未成形,阛阓容易投入诊疗;新叙事被资金给与,干线运行扩散,牛市基础才会出现。

推崇把这个判断落到 2026 年以后:新一轮五年预备开局、好意思国中期选举年、A 股从估值驱动转向盈利驱动,这几件事会碰在通盘。旅途假定中,企业盈利增速有望在 2025 年转正后,进一步实现 5%-10% 的和煦增长;内需复苏和科技自强,是最值得追踪的两条线。

A 股先往复"新旧动能切换",不是绵薄往复 GDP

A 股从出身起,就不仅仅企业盈利的镜子,更是经济转型的风向标。

成本阛阓服求实体经济,意味着供给端经久充裕:新股握住投入阛阓,存量资金会被摊薄。个东谈主投资者账户占比高、机构市值占比高,又让阛阓自然带有强博弈特征。

这讲明了一个常见矛盾:经济不差,股市偶然涨;经济有压力,股市也可能走牛。

2006-2007 年的城镇化和资源品、2015 年的互联网 +、2020 年的新动力,王人是新叙事被阛阓推敲订价的阶段。熊市也常发生在旧干线落潮、新干线还没接上的空窗期。

换句话说,A 股许多时候不是在往复"当下有多好",而是在往复"下一轮增长由谁来代表"。

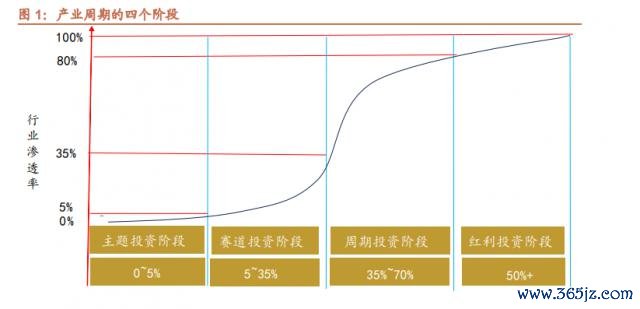

干线识别:别硬编,看渗入率

干线是 A 股最底层的场合变量。

框架中有一句很胜仗的话:"干线不可造,只可识。"

干线不是某个行业短期景气,也不是某只股票的利润增速,而是经济从旧动能向新动能切换时酿成的产业趋势。城镇化、转移互联网、新动力、东谈主工智能,王人属于不同期代的干线抒发。至于它们能不成果真成为阛阓干线,还要看渗入率走到哪一步。

干线有三层:微不雅是产业趋势,中不雅是结构转型,宏不雅是时间主题。只须同期妥贴时间主题、结构转型场合,况兼渗入率险峻重要位置,产业趋势才可能成为干线。

最重要的量化器用是渗入率 S 弧线:

0%-5%:导入期,更多是主题投资;

PG娱乐电子游戏中国APP下载5%-35%:加快期,产业趋势从故事变成事实;

35%-80%:熟谙期,增速放缓,估值逻辑切换;

80% 以上:填塞期,开云体育(kaiyun)官网增漫空间赫然收窄。

5% 很热切。过了这个点,常常证据工夫道路、贸易阵势、供应链和需求运行相互考证。5%-35% 是最欣然的一段,盈利容易超预期,估值也可能通盘抬升。

但干线不会恒久灵验。渗入率见顶,会当然收尾;工夫道路、政策环境或贸易阵势被证伪,会提前收尾;流动性缺少时,则可能被硬生生压熄。

资金:决定牛熊节拍,钱的"秉性"决定阛阓立场

资金决定 A 股牛熊的速率和立场,但"资金"不成只看一个总量。

这里的资金不是一个暧昧见识,分析师将资金分为三层:宏不雅流动性、阛阓流动性、结构流动性。

宏不雅流动性看的是池子有多大,比如货币政策、信贷周期、货币供应量。阛阓流动性看的是水往不往股市流,比如公募刊行、北向资金、两融余额、险资建立。结构流动性看的是股市里面奈何轮动,比如从骤然到科技、从大盘到小盘、从价值到成长。

旧范式里,信用周期是中枢。2005-2017 年,信用扩展时时对应牛市,信用收缩时时对应熊市。

但 2018 年之后,这个联系赫然平缓。原因有三点:经济从增量扩展转向存量优化;企业融资从迤逦融资走向胜仗融资;房地产蓄池塘功能下落,住户钞票建立渐渐向金融钞票振荡。

是以新范式下,资金开首变得更复杂:产业趋势、大众流动性、住户钞票建立振荡,和信用周期通盘影响 A 股。

更热切的是,增量资金的属性决定立场。

北向资金、产业成本更偏左侧和价值;公募、险资更偏趋势和成长;个东谈主投资者与杠杆资金更容易追赶题材和动量;政策资金更偏逆周期托底。阛阓立场切换,许多时候不是"审好意思变了",AG真人国际中国官网首页下载而是主导增量资金变了。

博弈"A 股波动大,不仅仅样式问题

A 股波动的开首,不仅仅投资者样式,而是轨制、资金结构和博弈形势重迭的效果。

一是成本阛阓服求实体经济。曩昔阛阓融资功能更强,新股、再融资、减抓王人会影响资金均衡。框架中尽头提到,跟着阛阓飞腾,IPO、再融资、鼓动减抓等资金需求逾越增量资金流入后,阛阓趋势可能发生根人道迁移。

二是个东谈主投资者和机构并存。90% 的账户是个东谈主投资者,60% 的市值是机构。订价权更多在机构,样式波动更多来自个东谈主投资者,两者共同塑造 A 股往复生态。

三是政策。政策不错影响流动性,也不错界说干线,还可能改换博弈章程。

2024 年新"国九条"发布后,一个变化值得看:成本阛阓顶层假想从更偏融资,转向"投融资并重"。分析师称,2024-2025 年 A 股分红回购畛域为 5.24 万亿元,初次赫然逾越同期股权融资;限度 2025 年末,千般中经久资金抓有 A 股畅达市值约 23 万亿元。

这证据 A 股的轨制底色在变,从"融资市"往"讲述市"挪。但别期待整夜之间改完。旧的博弈形势还在,新章程会渐渐渗进去。

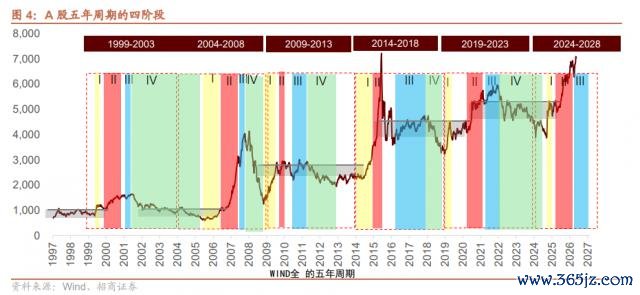

周期:是时期坐标,相同的干线,季节不同、效果不同

周期不是另一个安定办法。它更像时期坐标:相同的干线、相同的钱,在不同阶段,效果统共不同。

一个产业趋势,刚起势时是左侧契机;投入乘势期,可能变成主升浪;到转势期,阛阓运行分化;退势期里,好公司也可能被通盘卖掉。

框架中把 A 股五年周期分红四个阶段:

起势期:政策和信用见底,新干线萌芽,妥贴左侧布局;

乘势期:干线高慢,资金正反馈,趋势策略最灵验;

转势期:盈利还在开释,但流动性边缘收紧,阛阓分化加重;

退势期:旧干线瓦解,资金缺少,中枢任务变成防卫和磋议下一轮干线。

这里还有一个不雅察:政策拐点常出当今"逢 9 逢 4 "的年份,比如 2004 年、2009 年、2014 年、2019 年、2024 年。它对应政策周期、信用周期、经济周期和阛阓周期的嵌套共振。诚然,这不是算命公式,只可手脚不雅察周期位置的陈迹。

周期的实战含义很直白:季节决定策略。起势期重布局,乘势期重抓有,转势期重达成,退势期重磋议。

2026 年之后的重要,是盈利能不成接上

斟酌 2026 年及以后,框架给出的布景是"三期重迭"。

第一,"十五五"预备开局。新的五年预备周期启动,财政政策保抓积极,中枢驱动从曩昔的信用周期,转向以广义财政开销为中枢的政策周期。

第二,好意思国中期选举年。历史章程中,好意思国中期选举年更容易出现政策扩展,可能与中国"十五五"开局酿成政策共振,共同提振大众工业需求与 PPI。

第三,A 股自身阶段切换。阛阓正从流动性驱动的上行第二阶段,向盈利改善驱动的上行第三阶段过渡。中枢不雅察锚点是 PPI 触底回升,它联系到企业盈利是否信得过改善。

行业方朝上,科技革命已经经久计策阵脚。AI、算力、机器东谈主被放在渗入率加快区间推敲;顺周期中的有色、化工,受 PPI 回升影响,盈利弹性会更越过;内需骤然则有结构性竖立契机。

但这不是无条目乐不雅。旅途假定需要盈利戮力,需要 PPI 回升,也需要流动性和政策环境协作。源材料列出的风险主要有两类:经济数据不足预期,国外政策超预期收紧。

临了还有一个变化不成忽略:AI 不仅仅阛阓干线,也可能改换投资要道论。框架末尾提到,改日 AI 投资器用可能基于对天下和股票运行章程的相识AG真人首页App下载,给出组合提出。但投资效果仍要由东谈主厚爱,这亦然 AI 短期无法替代投资者的地方。