AG真人首页App下载 MLCC需求暴涨, 或成为“下一个存储”

文|半导体产业纵横

MLCC(Multi-LayerCeramicCapacitor)是各人用量最大、发展最快的片式元器件之一,在电子电路中承担电荷存储的中枢功能,也被誉为“电子工业大米”。其在电子电路中主淌若四肢滤波、稳压、储能和去耦的基础元器件存在。但夙昔,MLCC一直被视为轨范化程度极高的通用被迫元件,而少量被外界眷注。

不外,最近大摩一份拆解英伟达下一代Rubin架构的研报,把这个小众元器件推到了聚光灯下。VR200NVL72单机柜中,MLCC(多层陶瓷电容)的用量将较GB300暴增182%。没过多久,高盛在研报中抛出一个更醒谋略判断:MLCC正在成为“下一个存储”。存储芯片是夙昔十年半导体周期的中枢叙事,而高盛咫尺把MLCC抬到了合并级别。这意味着,在AI期间,MLCC正从“配景板”变成“主角”之一。

01MLCC是什么?

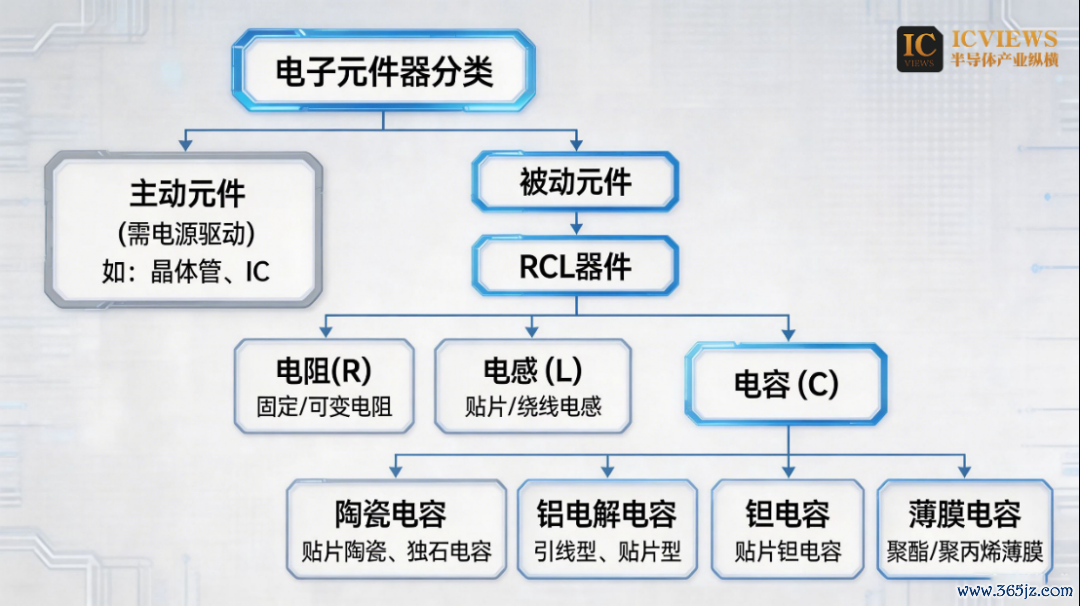

被迫元件包括RCL器件、被迫射频器等。而RCL器件又包括电容、电感和电阻。RCL器件中的电容具有旁路、去耦、滤波和储能等功能,是被迫元件最主要组成部分,可分为陶瓷电容、铝电解电容、钽电解电容、薄膜电容等。相较于其他电容,陶瓷电容具有体积小、电压范围大、价钱较低等特色,占据电容阛阓主要份额。

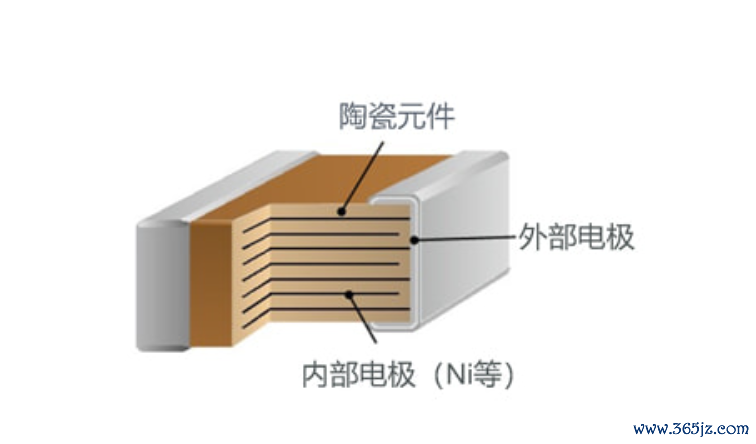

陶瓷电容可进一步区别为单层陶瓷电容、片式多层陶瓷电容(MLCC)、引线式多层陶瓷电容。MLCC也被称为贴片电容,包括内电极、陶瓷层、端电极三部分,由印好电极(内电极)的陶瓷介质膜片以错位的方式堆叠起来,经过高温烧结酿成陶瓷芯片,再在芯片两头封上金属层(外电极),从而酿成雷同于独石的结构体,故也称为独石电容器。相较于单层陶瓷电容、引线式多层陶瓷电容,MLCC具有温度范围宽、电容范围宽、介质损耗小、体积小、价钱低等特色,因此也被粗鄙愚弄,占据陶瓷电容卓越90%的阛阓份额。从下流愚弄来看,MLCC粗鄙愚弄于出动末端、高端装备、汽车、计较机、通讯、家电等多个报复领域。

02AI需求带动MLCC需求暴涨

MLCC夙昔常被视为“熟练期的夕阳产业”。但AI管事器的兴起为MLCC劝诱了全新的增量阛阓。那么,为什么AI管事器须臾需要这样多MLCC?

AI管事器运行过程中会出现微秒级的电力需求波动,电流需求会在极短时期内剧烈波动,传统电源系统难以实时反馈。MLCC频繁部署在AI芯片隔壁,当芯片出现瞬时电力需求时约略快速开释电能,从而幸免管事器运行故障。因此,每一颗高性能AI芯片周围,皆环绕着数十到上百颗高容值MLCC。据测算,单机柜MLCC价值量已从H100平台的约3000好意思元进步至GB200平台的约1.2万好意思元,而在RubinVR200平台有望进一步升至约2.2万好意思元,2027年RubinUltra放量后以致可能达到4万好意思元;对应MLCC用量则从约1.5万颗进步至9万颗以上。而英伟达GB200NVL72管事器将使用约60万个MLCC,较前代平台进一步增长。咫尺,MLCC举座阛阓领域约为150亿好意思元,其中AI管事器领域的阛阓领域为13亿好意思元,且正以80%的复合年增长率强势爆发,而汽车和手机等其他要害行业的增长则有所放缓。

需求端的爆发,缓缓传导至价钱端。自2025年11月底起,MLCC价钱插足上行通谈,以村田为首的头部厂商自2026年第一季度起对AI管事器及高端车规级居品大幅调价,带动TDK、太阳诱电等日系厂商及台系、国内厂商跟进,行业酿成加价共鸣。就在近日,被迫元件大厂华新科也向代理商发出加价见告,自6月1日初始调涨芯片电阻及部分MLCC居品价钱,主要因多项原物料价钱捏续高涨,

03日韩主导的“双超多强”花式

各人MLCC阛阓由日韩企业主导,呈现“双超多强”花式,日本村田稳居第一,韩国三星电机紧随后来。前五大厂商猜测占据超七成份额,高端领域把持更为彰着。AI管事用具高端MLCC主要被村田、三星电机把捏,仅三星电机就占据约40%的阛阓份额;车规级MLCC则由日系企业把持。

据了解,村田2025年日本投5.6亿元扩高端产能,2026Q4投产;2026年追加8亿元扩产,另打算FY27举座产能+10%、追加800亿日元投向AI管事器MLCC,FY28高端产能进步20%~25%。三星电机在菲律宾新建高端工场2027年才气投产,天津工场改良转产管事器高端MLCC,2026年10月起缓缓开释产能。

国内也已酿成竣工的MLCC产业链:风华高科、三环集团分别占据A股市占率前两位,各人排行第六、第九;火把电子、鸿远电子在特种MLCC领域深耕多年,下流航空航天客户占比超50%。

但结构性逆差依然彰着。2025年,AG真人首页App下载中国入口MLCC约2.56万亿颗,金额近62亿好意思元。折合单价约2.41好意思元/千颗,而出口单价仅2.11好意思元/千颗。入口的是高端,出口的是中低端,结构性逆差彰着。现时国内的MLCC产业,中低端产能还是完备,高端破裂正在进行。跟着AI算力和汽车电子原土化加快,MLCC的国产化逻辑,与夙昔的存储芯片颇有相似之处。

04MLCC的供应链纵深:从陶瓷粉体到离型膜

MLCC的工艺经由复杂,波及调浆、瓷膜成型、印刷、堆栈、均压、切割、去胶、烧结等数十谈轨范,中枢包括材料时刻、叠层印刷时刻和共烧时刻等时刻,相干时刻告成影响居品最终性能。

从资本结构看,陶瓷材料是最大头。陶瓷材料由于制备工艺复杂、研发周期长、下旅客户考证壁垒等,各人竞争花式较为围聚,主要被日本、好意思国公司所把持,比如日本堺化学、好意思国Ferro公司。跟着时刻水平抑止进步、国产进度加快,国内坐蓐陶瓷材料的企业缓缓加多、产量抑止进步,包括国瓷、风华、三环等企业,其中国瓷材料凭借多年的时刻积存,完了了通盘类型的基础粉和配方粉的全面遮盖,下旅客户包括三星电机、国巨、风华等。在高端领域,我国高端陶瓷粉体的时刻仍有待进一步破裂。

电极材料是另一大要害材料。电极材料分为内电极纳米镍粉与外电极铜浆、银浆,是MLCC叠层导电的中枢材料。内电极咫尺主要使用镍粉(高端用银钯合金,低端用电极铜),车规、AI高端MLCC对超细纳米镍粉精度条款极高。镍粉纯度条款5N以上(99.999%),粒径条款在100-500nm,球形度要好。外电极频繁使用银钯合金浆料,通过印刷或喷涂方式附着在MLCC两头。银钯比例决定导电性和粘结强度,浆料的散播性和持重性影响电极均匀性。

流延辅材中的离型膜,是容易被冷落的要害耗材。流延辅材包含离型膜、载带等,是MLCC流延工艺的必备耗材。MLCC离型膜四肢MLCC坐蓐的要害耗材,是一种名义具有分离性的薄膜,其需求告成依附于MLCC行业的增长。在流延成型轨范中,陶瓷浆料通过流延机的浇注口涂布在绕行的PET离型膜上,酿成一层均匀的浆料薄层,再通过炎风区经高温干燥、定型后剥离下来,酿成陶瓷膜片。离型膜对平滑性有很高条款,上游材料包括PET基膜和离型剂。PET基膜条款非常高的平滑性,日本东丽和帝东谈主杜邦是各人主要坐蓐商;有机硅离型剂主要由谈康宁、瓦克、信越等厂商提供。

离型膜按MLCC流延的厚度区别,3μm以下为高端,3-5μm为中端,5-8μm为中低端,8μm以上为低端,中高端离型膜条款基膜的Ra值放置在20纳米以致更低。离型膜在MLCC坐蓐中资本占比约为10%~20%。恒久以来,中高端阛阓主要由日韩企业如琳得科、东丽、COSMO等占据。跟着MLCC向高容量、微型化发展,对离型膜的条款提高,高端离型膜需知足MLCC向超薄层(如1000层)发展的工艺需求,条款厚度公役≤±1μm、无尘洁净及卷绕一致性。

开云体育中国官方网站入口现时,MLCC的原材料价钱波动与供应链压力正在加重。风华高科近期默示,主营居品中枢材料包括银、铜、镍、锡等金属材料及陶瓷粉体,其中贵金属价钱波动对盈利影响较大。受国外政事神色悠扬、巨额商品价钱高企、各人供应链重构等要素影响,若改日原材料价钱捏续攀升或供应花式进一步趋紧,公司将面对供应链资本上行压力。

管事器需求爆发+供给侧寡头把持,股东DRAM价钱翻倍,拔擢了三星、SK海力士、好意思光的事迹外传。今天的MLCC,也正处于相似的“需求爆发+高端供给围聚”的拐点。只不外,MLCC的时刻迭代速率莫得存储芯片那么快,行业护城河更多体咫尺材料配方、层叠工艺和可靠性认证上,而非制程微缩。这意味着,一朝国内企业在高端领域破裂认证壁垒,追逐周期可能比存储芯片更短。

从产业链结构看AG真人首页App下载,MLCC与存储一样具备“上游材料壁垒高、下流需求爆发快、国产化空间大”的特征。MLCC正在成为AI算力基础方法中不成替代的策略资源。